Pracownicze Plany Kapitałowe to dobrowolny i dodatkowy program oszczędzania na emeryturę. Może z niego skorzystać ponad 11 mln Polaków.

W 2019 r. weszła w życie ustawa o Pracowniczych Planach Kapitałowych (PPK). Ustawa weszła w życie 1 stycznia 2019 r. Aby zapewnić płynność wprowadzania zmian, wdrażana jest etapami – w zależności od wielkości przedsiębiorstwa zatrudniającego danego pracownika. Obejmuje ona stopniowo:

- od 1 lipca 2019 r. – firmy zatrudniające co najmniej 250 osób zatrudnionych według stanu na dzień 31 grudnia 2018 r.;

- od 1 stycznia 2020 r. – firmy zatrudniające co najmniej 50 osób zatrudnionych według stanu na dzień 30 czerwca 2019 r.;

- od 1 lipca 2020 r. – firmy zatrudniające co najmniej 20 osób zatrudnionych według stanu na dzień 31 grudnia 2019 r.;

- od 1 stycznia 2021 r. – pozostałe podmioty oraz jednostki należące do sektora finansów publicznych niezależnie od tego, ile osób zatrudniają.

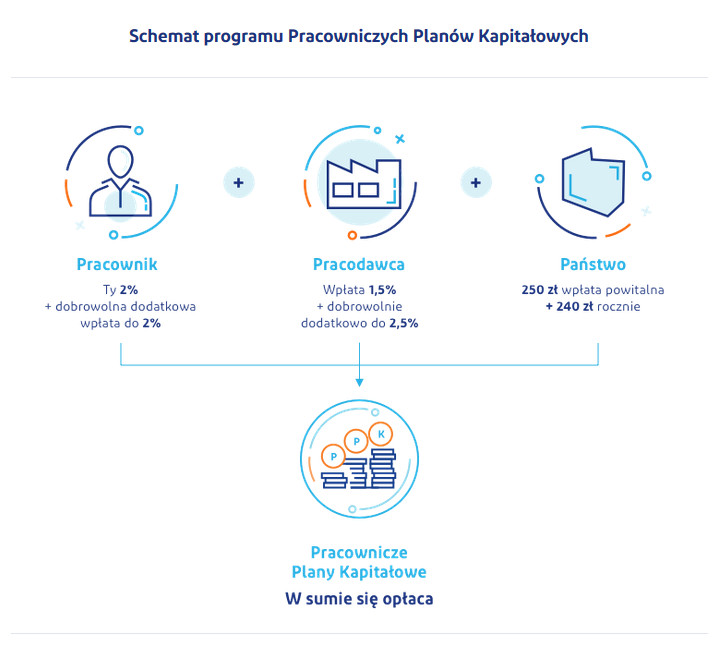

Pracownicze Plany Kapitałowe to dobrowolny, prywatny system długoterminowego oszczędzania, dostępny dla wszystkich osób zatrudnionych. Jest on tworzony nie przez samego pracownika, lecz wspólnie – przy jednoczesnym udziale pracodawców oraz państwa.

Wpłaty na konto PPK będą pochodzić z trzech źródeł: od pracodawcy, pracownika i państwa.

- Pracodawca i pracownik przekazują do PPK wpłaty podstawowe (obowiązkowe). Ponadto zarówno pracodawca, jak i pracownik mogą zadeklarować przekazywanie wpłat dodatkowych (dobrowolnych). Wysokość wpłat jest naliczana procentowo od wynagrodzenia brutto pracownika.

- Państwo będzie dodawać do tej puli określone kwoty – niezależne od wysokości dochodów pracownika. Oszczędzający otrzyma od państwa jednorazowo 250 zł wpłaty powitalnej. Następnie zaś co roku, po spełnieniu określonych warunków, będzie zasilać konto pracownika kwotą 240 zł.

Źródło: https://www.mojeppk.pl

Źródło: https://www.mojeppk.pl

Do PPK będzie obowiązywać tzw. automatyczny zapis osób zatrudnionych w wieku od 18 do 54 lat (od 55. roku życia pracownik samodzielnie składa wniosek o przystąpienie do programu). Podmiot zatrudniający dokona wyboru instytucji finansowej zarządzającej PPK, która otworzy dla pracowników imienne rachunki, na których będą gromadzone oszczędności – czyli prywatne rachunki PPK.

Każdy pracownik ma jednak możliwość rezygnacji z oszczędzania w PPK. Aby tego dokonać, powinien złożyć swojemu pracodawcy deklarację rezygnacji z dokonywania wpłat do PPK. Złożenie deklaracji rezygnacji wiąże się dla pracownika z utratą takich korzyści jak wpłaty pracodawcy czy dopłaty ze strony państwa.Pracownik, który podejmie decyzję o oszczędzaniu w ramach PPK, po osiągnięciu 60. roku życia będzie mógł sam zdecydować, jak zamierza skorzystać ze zgromadzonych środków.

Więcej informacji można znaleźć na stronie: https://www.mojeppk.pl.

Foto: pixabay.com