Stare porzekadło mówi: „Jaki Sylwester, taki cały rok”. Przesąd? Być może. Jednak w ostatnich dniach starego roku lepiej uregulować wszystkie zaległe należności – opłaty czy też podatek – i długi, aby w nowy wejść z czystą kartą.

Do 1 stycznia zostało już tylko kilka dni. W Nowy Rok warto wejść z „czystym kontem”. Jeśli masz jakieś zaległości w płatnościach, warto je uregulować już dziś. Niestety, są osoby, które mają problemy z terminowym płaceniem zobowiązań. Powody są różne – nieumiejętne gospodarowanie domowym budżetem czy problemy finansowe.

Nie piętrz problemu

Gdy pojawią się pierwsze zaległości w spłatach, nieważna staje się ich przyczyna. Trzeba zrobić wszystko, aby jak najszybciej uregulować swój dług, bo ten zacznie narastać. I za jakiś czas może okazać się, że jesteśmy w poważnych tarapatach.

Pamiętajmy o tym, że nie zawsze otrzymamy informację o tym, że z czegoś nie opłaciliśmy. Dopiero gdy zaległość zrobi się spora, wierzyciele – banki, urząd skarbowy, ZUS, spółdzielnia czy urzędy – upomną się o swoje należności. Z tego też powodu warto kontrolować swoje płatności. Jak? Najprostsza metoda to prowadzić zeszyt lub plik w komputerze czy telefonie, do którego będziemy co miesiąc wpisywać swoje stałe zobowiązania i zaznaczać, że zostały uregulowane.

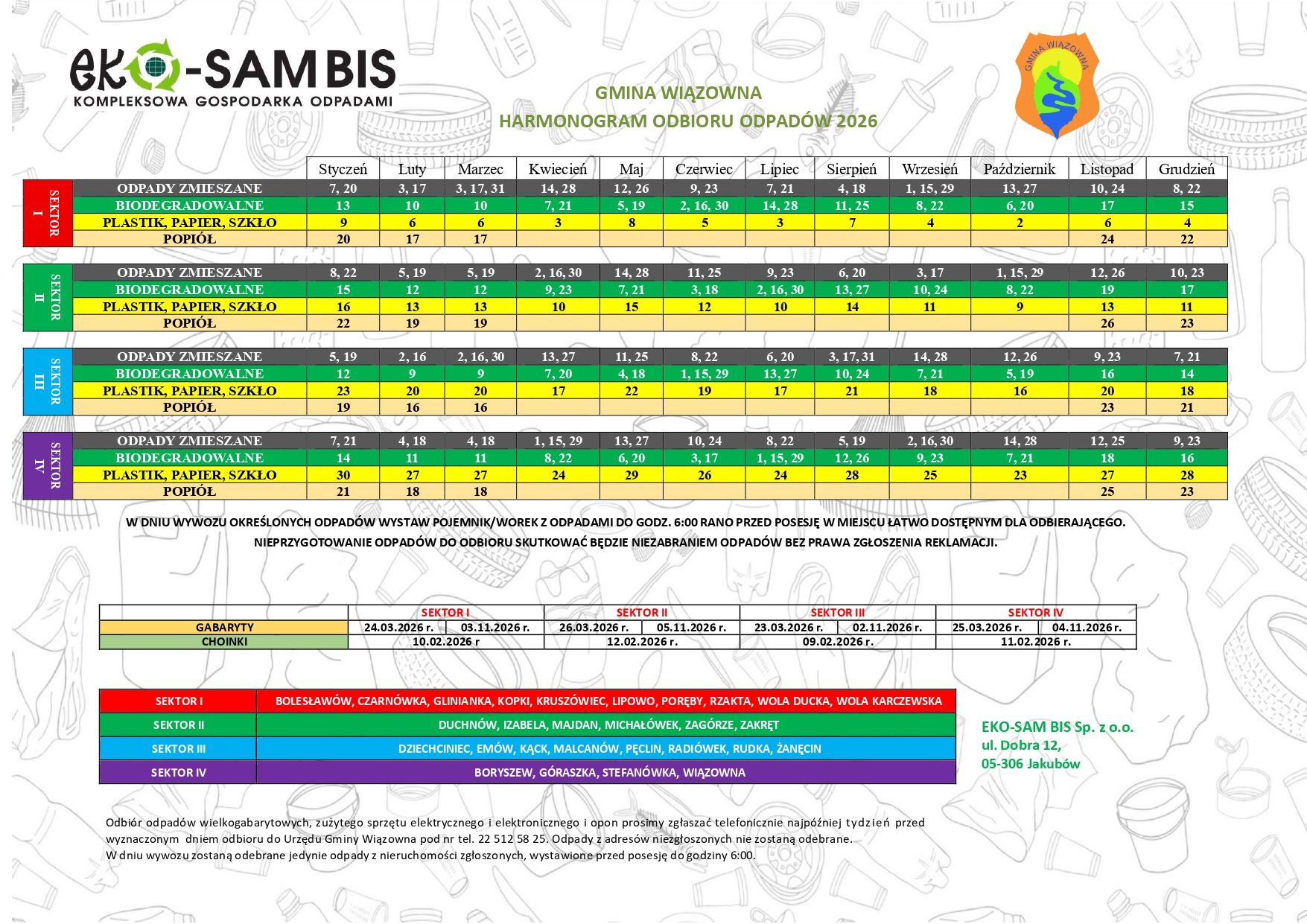

Jeśli nie mamy pewności, czy coś zostało opłacone, czy też nie, jak najszybciej powinniśmy skontaktować się z daną instytucją, by pozyskać taką informację. Do stałych zobowiązań mieszkańców naszej gminy należą opłaty za śmieci oraz podatek od nieruchomości.

Ureguluj zaległy podatek i opłatę za śmieci

Jeśli nie jesteś pewien, czy zapłaciłeś za wywóz śmieci, zadzwoń lub napisz do Wydziału Środowiska i Nieruchomości – tel. 22 512 58 29 lub e-mail: n.murach@wiazowna.pl. Tam uzyskasz szczegółowe informacje na temat wysokości stawek i zaległości oraz otrzymasz indywidualny numer konta, na który należy wnieść opłatę. Jeśli nie zgłosiłeś się i nie złożyłeś deklaracji śmieciowej – zrób to już dziś. Deklarację można pobrać z naszej strony. Znajdziesz ją w zakładce: Załatw sprawę w urzędzie/Śmieci. Możesz też złożyć nam wizytę w Urzędzie Gminy Wiązowna. Zapraszamy!

Podobnie jest w przypadku podatków od nieruchomości. Nie masz pewności, czy uregulowałeś daninę? Wszelkich informacji na temat wysokości stawek oraz zaległości podatkowych udziela nasz Wydział Podatków. Zadzwoń (22 512 58 72 lub 22 512 58 73). Dowiesz się, ile musisz zapłacić oraz na jakie konto powinieneś wnieść opłatę.

Wszelkiego rodzaju płatności – w przypadku naszego urzędu – można dokonywać, robiąc przelew – ważne, aby znać swój indywidualny numer konta, który jest przypisany do nieruchomości – płacąc kartą na miejscu w urzędzie w Biurze Obsługi Mieszkańca. Jesteśmy czynni w poniedziałki w godz. 10.00 – 18.00, a od wtorku do piątku w godz. 8.00 – 16.00.

")

")

")

")

")